Kelios komisijos ir generalinio direktoriaus vadovaujamos diskusijos 2025 m. MedTech konferencijoje San Diege atkreipė dėmesį į pastaruoju metu sumažėjusį MedTech M&A sandorių skaičių. Jie taip pat pabrėžė sumažėjusį rizikos finansavimo etapą MedTech įmonėms ir pabrėžė didėjantį poreikį investuoti į ankstyvosios stadijos MedTech įmones.

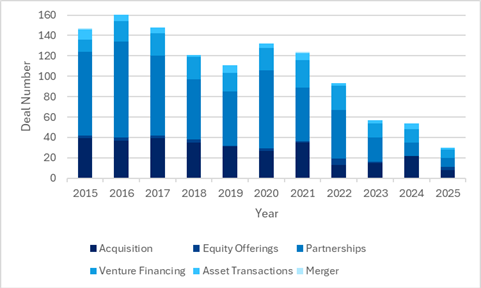

GlobalData analizė patvirtina šias išvadas. 1 paveiksle parodytas metinis sandorių skaičius su 15 didžiausių MedTech įmonių, pradedant 2015 m. Nors dar yra laiko, kad 2025 m. sudarytų daugiau sandorių, pastaraisiais metais pastebima pastebima susijungimų ir įsigijimų, partnerysčių ir rizikos finansavimo sandorių skaičiaus mažėjimo tendencija.

Nors susijungimų ir įsigijimų sandorių apimtys sumažėjo, buvo pastebėta, kad per pastaruosius kelerius metus vidutinis susijungimų ir įsigijimų sandorių dydis išaugo pagal EY 2025 m. MedTech pramonės ataskaitą. Taip yra dėl to, kad didžiosios MedTech įmonės vis labiau renkasi pažangesnių, vėlesnio etapo įmonių, turinčių novatoriškas technologijas ir atitinkančias platesnius įmonės tikslus, įsigijimą.

Atsižvelgdama į tai, kas išdėstyta pirmiau, „GlobalData“ nustatė, kad 15 geriausių „MedTech“ įmonių susijungimų ir įsigijimų sandorių dydžio mediana buvo 895 mln. USD 2021–2025 m., o tai yra daugiau nei keturis kartus daugiau nei vidutinis susijungimų ir įsigijimų sandorių dydis toms pačioms įmonėms 2016–2020 m.

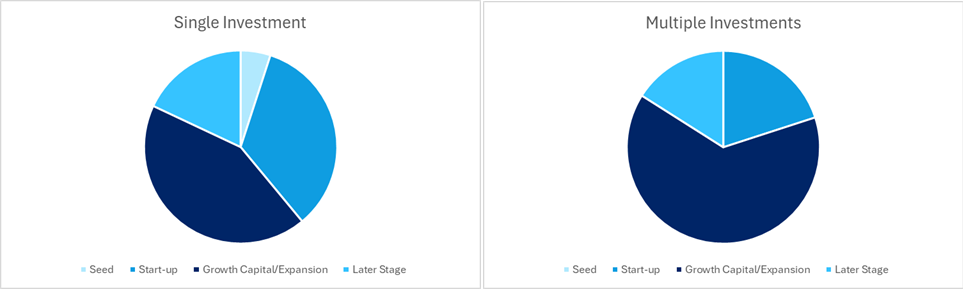

„GlobalData“ medicinos žvalgybos centro sandorių duomenų bazės analizė rodo, kad maždaug pusė tikslinių įmonių, remiamų šių „MedTech“ milžinų, per pastaruosius 10 metų baigė kelis sėkmingus finansavimo etapus.

Įmonės, kurioms pavyksta gauti daugiau nei vieną investiciją, paprastai yra augimo plėtros fazėse, o tai rodo didelį susidomėjimą finansuoti įmones, kurių mastas turėtų didėti (2 pav.).

Apskritai, MedTech įmonės strategiškai koncentruoja savo investicijas į sritis ir įmones, turinčias didelį potencialą diegti naujoves ir augti.

Įdomu tai, kad siekdamos laikytis spartaus augimo strategijų, didesnės MedTech įmonės parduoda arba atskiria padalinius, kurie nebeatitinka jų augimo tikslų.

Per pastaruosius 12 mėnesių „Medtronic“ paskelbė apie planus atskirti savo diabeto verslą į atskirą įmonę. Panašiai „Becton Dickinson & Co“ atskleidė, kad atskiria savo Biosciences ir Diagnostics padalinį, o „Johnson & Johnson“ paskelbė apie ketinimus atsisakyti savo ortopedijos verslo.

Visais trimis atvejais įmonės nurodo tą patį strateginį pagrindą: nepagrindinių padalinių pardavimas, kad būtų supaprastintas portfelis, leidžiantis kiekvienai įmonei sutelkti dėmesį į sparčiau augančias ir didesnės maržos rinkas.